40代会社員のちゃぴっとです。

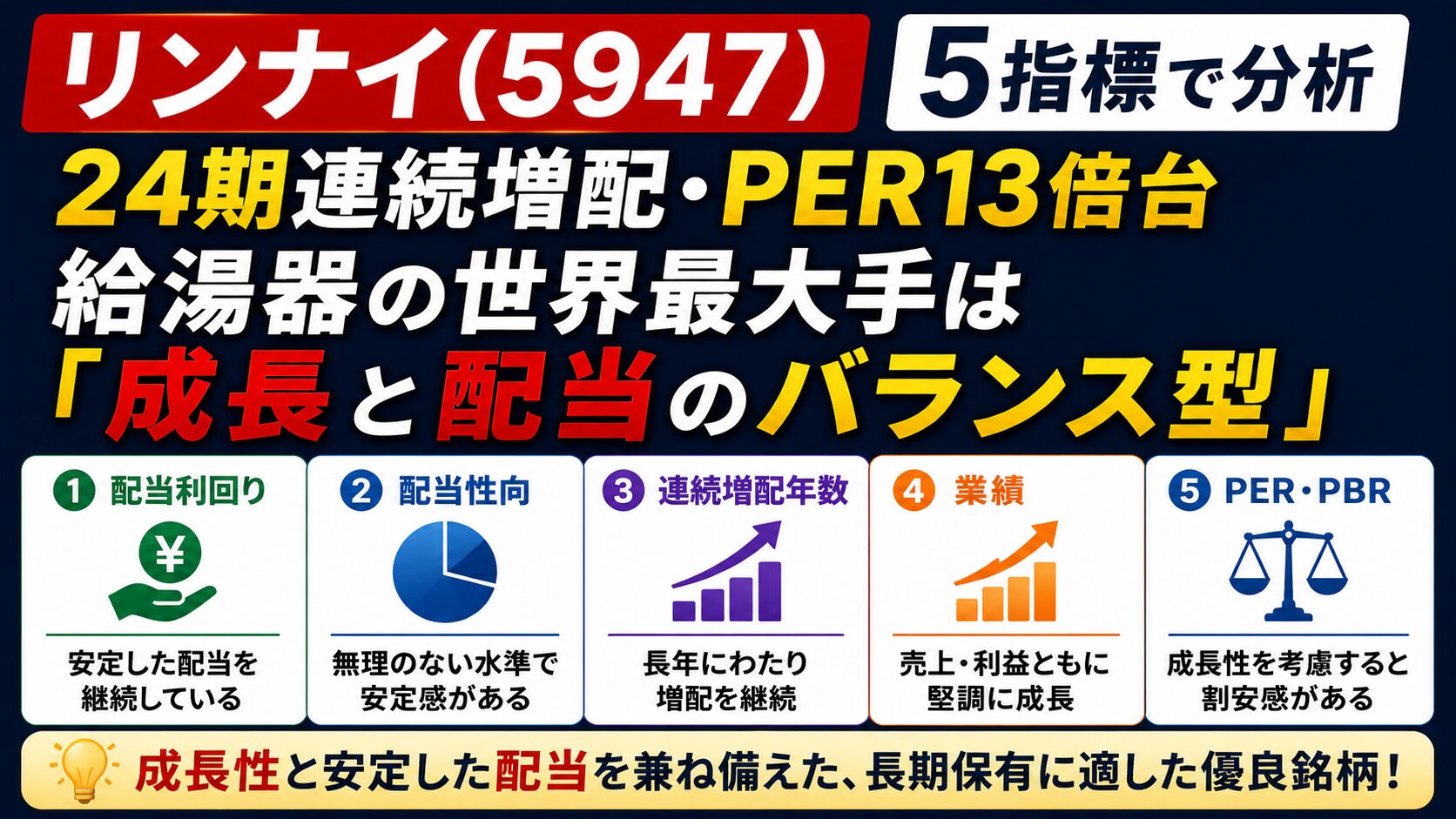

高配当株分析シリーズ、1銘柄ディープ分析の第5弾はリンナイ(5947)です。給湯器・厨房機器で世界トップクラスのメーカーで、連続増配年数ランキングにも入っていた24期連続増配の銘柄です。

これまで分析した4銘柄(高速・サンドラッグ・リコーリース・SPK)は、卸・小売・リースが中心でした。リンナイは「世界で稼ぐメーカー」という新しいタイプ。5指標で見ていきます。

私の基本スタンスは変わらず「長期保有を前提に高配当株を見る」こと。今回も数字の中身まで確認します。

リンナイ(5947)ってどんな会社?

| 項目 | 内容 |

|---|---|

| 会社名 | リンナイ株式会社(5947) |

| 事業 | 給湯機器・厨房機器メーカー(世界最大手クラス) |

| 市場 | 東証プライム |

| 株価 | 3,485円(2026年6月22日終値) |

| 時価総額 | 約4,918億円 |

リンナイは、ガス給湯器・コンロなどの熱機器で世界トップクラスのメーカー。日本だけでなく、アメリカ・オーストラリア・東南アジアなど海外でも稼ぐグローバル企業です。

給湯器やコンロは、生活に欠かせない「設備」。新築だけでなく買い替え需要が定期的に発生するため、景気に左右されにくい安定した収益構造を持っています。これが24年連続増配の土台です。

5指標で分析する

① 配当利回り:約3.0%(○)

2027年3月期の予想配当106円、株価3,485円(6/22終値)で計算すると、

106 ÷ 3,485 × 100 = 約3.04%東証プライム平均(約2.35%)は上回り、シリーズの定義「3%以上」もクリア。ただし3%をわずかに超える程度で、利回りの高さで選ぶ銘柄ではありません。リンナイの魅力は利回りより、「成長しながら配当も増やしている」バランスにあります。

② 配当性向:約38%(◎)

配当性向は約38%(2026年3月期・1株配当100円/EPS260円)。中期経営計画で「配当性向40%」を明確な目標に掲げており、実績もほぼ目標どおりの水準です。

50%以下で健全な水準であり、かつ方針が数字で明示されているので、配当の予測がしやすいのも安心材料です。

③ 連続増配年数:24期(→25期見込み)(◎)

リンナイは2026年3月期で24期連続増配を達成(1株100円)。2027年3月期も106円予想で、25期連続増配の見込みです。

| 期 | 1株配当 | 連続増配 |

|---|---|---|

| 2025年3月期 | 80円 | 23期 |

| 2026年3月期 | 100円 | 24期 |

| 2027年3月期(予想) | 106円 | 25期見込み |

2002年3月期の6円から24年で約16.6倍に増やしてきた実績。記念配当などの一時的な上乗せに頼らず、普通配当を着実に増やしてきたのが好印象です。

④ 業績の安定性:売上・利益とも右肩上がり(◎)

リンナイの業績は、しっかり成長しています。

| 期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2024年3月期 | 4,301億円 | 393億円 | 185円 |

| 2025年3月期 | 4,603億円 | 460億円 | 210円 |

| 2026年3月期 | 4,704億円 | 505億円 | 260円 |

3期連続で増収増益、EPSも185→260円と着実に成長。とくに2026年3月期は純利益が361.6億円(前年比+21.8%)と大きく伸びました。2027年3月期も増収増益の見通しで、連続増配を支える利益が、海外成長とともにきちんと伸びているのが強みです。

⑤ PER / PBR:割安圏(○)

- PER 約13.4倍(実績/EPS260円)・13.26倍(会社予想)→ 目安「15倍以下」をクリア(◎)

- PBR 1.10倍(実績)→ 1倍をわずかに上回る(△)

PERは実績・会社予想ともに13倍台で割安圏。世界で成長しているメーカーがこの水準なら、割高感はありません。PBRは1.10倍と1倍をわずかに超えますが、ほぼ解散価値に近い水準で、過度に買われている状態ではありません。

5銘柄比較:リンナイは「成長×配当のバランス型」

ディープ分析も5銘柄目。並べると、リンナイの立ち位置がよくわかります。

| 指標 | 高速 | サンドラッグ | リコーリース | SPK | リンナイ |

|---|---|---|---|---|---|

| 配当利回り | 約4.1% | 約3.4% | 約4.1% | 約3.3% | 約3.0% |

| 配当性向 | 約30% | 約49% | 44.5% | 27.4% | 約38% |

| 連続増配 | 22期 | 24期 | 26期 | 28期 | 24期 |

| 業績 | 過去最高 | 過去最高 | 減益 | 増収増益 | 増収増益 |

| PER | 約15.8倍 | 約14.5倍 | 約14.9倍 | 約9.2倍 | 約13.4倍 |

| PBR | 1.36倍 | 1.57倍 | 0.79倍 | 0.88倍 | 1.10倍 |

リンナイは利回りこそ5銘柄で一番低い(約3.0%)ものの、業績が海外成長で伸びていて、PERは割安圏、配当性向も健全という、全体的にバランスのとれたタイプ。「高い利回りを今もらう」より、「成長企業の配当を長く育てる」スタイルに合う銘柄です。

注意点:利回りは控えめ・為替の影響を受ける

リンナイの注意点は2つです。

① 利回りは3%ぎりぎりで、控えめ

利回りの高さを最優先する人には物足りないかもしれません。株価が上がれば3%を割る可能性もあります。「今の高配当」より「増配と株価成長の両取り」を狙う銘柄です。

② グローバル企業ゆえ、為替・海外景気の影響を受ける

海外で稼ぐぶん、円高や海外の住宅・設備需要の変動が業績に影響します。国内中心のディフェンシブ銘柄に比べると、業績の振れはやや大きくなり得ます。

⚠️ 高配当トラップの心配は小さい優良株ですが、利回りの高さを求める人には向きません。「成長×連続増配×割安」を評価できる人向けです。

総合評価

| 指標 | 評価 | コメント |

|---|---|---|

| ① 配当利回り | ○ | 約3.0%。3%は超えるが控えめ |

| ② 配当性向 | ◎ | 約38%。中計目標どおりで健全・予測しやすい |

| ③ 連続増配 | ◎ | 24期達成・25期見込み。記念配当に頼らない |

| ④ 業績 | ◎ | 海外成長で増収増益。EPSも着実に拡大 |

| ⑤ PER/PBR | ○ | PER13倍台で割安圏。PBRは1.1倍 |

利回り以外はすべて高水準。「世界で成長している優良メーカーを、割安圏で・連続増配とともに持てる」という、長期保有向きのバランス型高配当株です。SPKと並んで、「派手さはないが中身が堅い」タイプと言えます。

まとめ

| 項目 | 内容 |

|---|---|

| 事業 | 給湯機器・厨房機器の世界最大手クラス(グローバル) |

| 配当利回り | 約3.0%(2027年3月期予想106円ベース) |

| 配当性向 | 約38%(中計目標どおり・健全) |

| 連続増配 | 24期達成・25期見込み(記念配当なし) |

| 業績 | 売上4,704億・営業利益505億で増収増益・EPSも拡大 |

| 割安度 | PER約13.4倍(割安圏)・PBR1.10倍 |

| 注意点 | 利回りは控えめ・為替や海外景気の影響を受ける |

リンナイ(5947)は、「利回りは控えめでも、海外成長・健全な配当性向・割安さがそろったバランス型」の高配当株。給湯器という地味な事業で世界トップを走り、24年連続で配当を増やし続けている——「長く持って、増配と成長の両方を取りにいく」スタイルに合う銘柄でした。

利回りの数字だけでは目立ちませんが、5指標で分解すると堅実さが見えてきます。次回も、高配当株を1銘柄ずつ冷静に分析していきます。

📈 ちゃぴっとが5年使っている

楽天証券

私が個別株・NISA・投信積立まで

これ1つで管理している証券会社です。

- ✅ NISAと特定口座を1画面で管理

- ✅ 楽天ポイントで投信積立OK

- ✅ 1株から買える「かぶミニ」対応

- ✅ 口座開設・口座管理料すべて無料

※ちゃぴっとが実際に使っているサービス

データ出典・基準日

・株価・PER・PBR・予想配当利回り:Yahoo!ファイナンス(2026年6月22日終値時点)

・配当・連続増配年数:リンナイ IR/ダイヤモンドZAi・各証券会社データ

・業績(2024〜2026年3月期実績):会社決算短信ベース※株価・配当利回りは日々変動します。実際の投資判断時には最新の数値をご確認ください。

※本記事は個人の投資記録および情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資の最終判断は、必ずご自身の責任と判断で行ってください。

ちゃぴっと

コメント