40代会社員のちゃぴっとです。

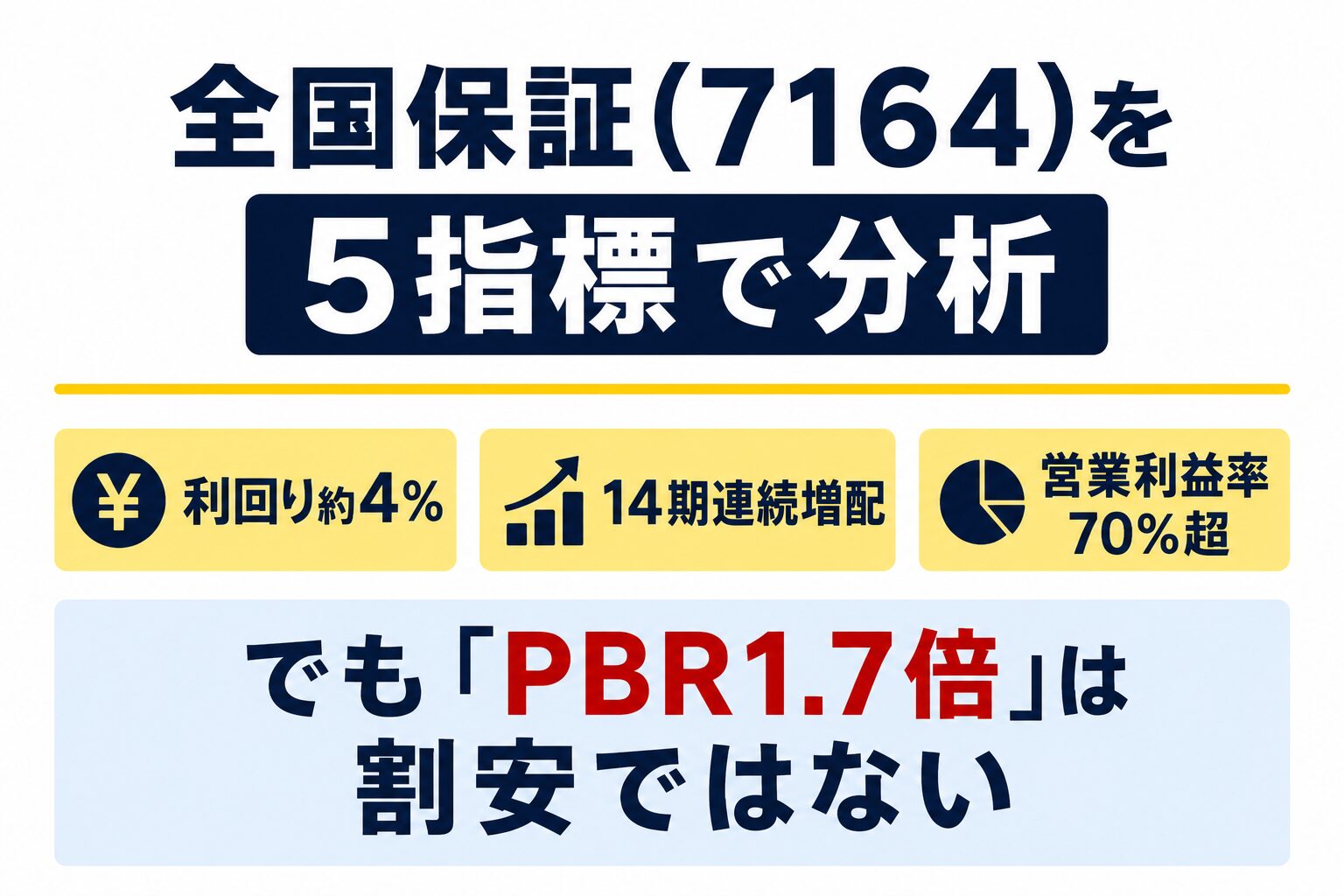

高配当株分析シリーズ、1銘柄ディープ分析の第9弾は 全国保証(7164) です。住宅ローンなどの信用保証を手がける独立系最大手で、利回り約4%・連続増配・営業利益率70%超 という、数字を見るほど「質の高さ」が際立つ高配当株です。

このシリーズでは以前SPK(7466)を「全指標が優秀で割安」な銘柄として紹介しました。全国保証は 「業績・連続増配は文句なしだが、株価は割安ではない」 という、SPKとは好対照の銘柄。5指標で中身を見ていきます。

私の基本スタンスは変わらず 「長期保有を前提に高配当株を見る」 こと。今回も数字の中身まで確認します。

全国保証(7164)ってどんな会社?

| 項目 | 内容 |

|---|---|

| 会社名 | 全国保証株式会社(7164) |

| 事業 | 信用保証(住宅ローン等の保証) |

| 市場 | 東証プライム |

| 株価 | 3,115円(2026年7月14日終値) |

| 予想配当利回り | 約3.9% |

全国保証は、銀行など金融機関と提携し、個人の住宅ローンなどに「保証」を提供する信用保証会社。借り手が返済できなくなったときに肩代わりするリスクを負う代わりに、保証料を受け取るビジネスです。

特徴は、特定の銀行グループに属さない「独立系」の最大手であること。だから提携先を幅広く増やせます。そして後述しますが、営業利益率70%超という、日本企業では際立った高収益体質を持っています。

5指標で分析する

① 配当利回り:約3.9%(〇)

2027年3月期の予想配当123円、株価3,115円(7/14終値)で計算すると、

123 ÷ 3,115 × 100 = 約3.9%東証プライム平均(約2.35%)を大きく上回る水準です。ぴったり「4%」には少し届きませんが、十分な高配当。しかも記念配当などの一時的な上乗せではなく、業績成長に裏打ちされた普通配当 です。

② 配当性向:約50%(〇)※会社の目標水準

2027年3月期予想の配当性向は 約50%。これは偶然ではなく、会社が「配当性向50%」を目標に掲げている からです(2026年3月期に50%へ引き上げ)。

「50%以下が安心」という目安のちょうど上限で、ここだけ見ると「増配余地は大きくない」ように見えます。ただし全国保証は 配当に加えて自社株買いも積極的で、配当+自社株買いの「総還元性向」は70%超 を見込んでいます。株主還元にはかなり前向きな会社です。

③ 連続増配年数:14期(→15期見込み)(◎)

全国保証は 2013年3月期以降、一度も減配・据え置きをせず増配を継続。2026年3月期で 14期連続増配、2027年3月期の123円予想が実現すれば 15期連続増配 の見込みです。

| 期 | 1株配当(分割調整後) | 連続増配 |

|---|---|---|

| 2025年3月期 | 106円 | 13期 |

| 2026年3月期 | 120円 | 14期 |

| 2027年3月期(予想) | 123円 | 15期見込み |

📌 全国保証は 2025年4月1日に1株→2株の株式分割(過去には2014年3月にも1→2分割)を実施しています。上の配当額は 分割後(調整後)に統一 しています。分割前の数字(2025年3月期の実額212円など)とそのまま比べると「212円→120円で減配」に見えてしまうので注意です。実際は 調整後で106円→120円の増配 です。

注目したいのは、リーマンショック後の低金利や、コロナ禍という逆風を経ても、一度も配当を後退させなかった こと。ただし後述のとおり、会社は「累進配当」を公式に掲げているわけではなく、増配が続いているのは 業績が伸び続けてきた結果 である点は押さえておきたいところです。

④ 業績の安定性:15期連続最高益・営業利益率70%超(◎)

ここが全国保証の一番の強みです。

- 2026年3月期:営業収益587.4億円(前年比+3.1%)・経常利益465.5億円(+4.6%)・純利益325.3億円(+1.4%)と 増収増益

- 15期連続で過去最高益 を更新中

- 営業利益率は70%超 という、国内でも際立った高収益体質

信用保証は、提携先の金融機関を通じて保証残高が積み上がっていくストック型のビジネス。景気に大きく左右されにくく、利益率が非常に高い のが特徴です。連続増配を支えているのは、この安定した高収益力です。

⑤ PER / PBR:割安ではない(◎/△)

- PER 約12.6倍(実績・会社予想とも12倍台半ば)→ 目安「15倍以下」はクリア(◎)

- PBR 約1.7倍(実績約1.69倍)→ 1倍を大きく超えており、資産面では割安ではない(△)

PERは約12.6倍とやや割安寄り。一方で PBRは約1.7倍と、これまで分析してきたSPK(0.88倍)やリコーリース(0.79倍)のような「1倍割れの割安株」ではありません。

ただPBRが高いのには理由があります。全国保証は 営業利益率70%超・高ROEの超優良企業。資産効率が高い会社はPBRが高くなるのが普通で、「1.7倍」は割高というより“優良さの証明” と見ることもできます。「割安だから買う」銘柄ではなく、「質が高いから持つ」銘柄 です。

SPKとの比較:同じ高配当でも「割安型」と「優良型」

シリーズで分析したSPK(7466)と並べると、高配当株の2つのタイプがはっきり見えます。

| 指標 | SPK(7466) | 全国保証(7164) |

|---|---|---|

| 配当利回り | 約3.3% | 約3.9% |

| 連続増配 | 28期 | 14期(→15期見込み) |

| 配当性向 | 約27% | 約50%(会社目標) |

| 業績 | 増収増益 | 15期連続最高益・利益率70%超 |

| PER | 約9.2倍 | 約12.6倍 |

| PBR | 0.88倍(割安) | 約1.7倍(割安ではない) |

| ひとことで | 割安に放置された優良株 | 割安ではないが質は最高クラス |

SPKは 「割安に放置された優良株」、全国保証は 「割安ではないが、収益力と還元姿勢が際立つ優良株」。どちらも良い会社ですが、“買う理由”がまったく違う のがおもしろいところです。

注意点:割安ではない・住宅ローン依存・累進ではない

全国保証の注意点は3つです。

① 株価は割安ではない(PBR1.7倍)

PBR1倍割れの銘柄と違い、下値の安心感(資産の裏付け)は薄め。高収益ゆえの評価ですが、業績の伸びが鈍れば株価が調整するリスクはあります。「安いから買う」発想には向きません。

② 住宅ローン市場・金利動向への依存

主力は住宅ローンの保証。住宅着工の減少や、金利上昇による住宅需要の冷え込み は、保証残高の伸びに影響します。超高収益でも、事業の土台は住宅市場という点は意識したいところです。

③ 「累進配当」ではない

会社が掲げるのは「配当性向50%+自社株買い」であって、“毎年必ず増配する”と約束しているわけではありません。増配が続いているのは業績が伸びてきた結果。業績が踊り場に入れば、増配ペースが鈍る可能性もあります。

⚠️ 高配当トラップのような危うさはなく、むしろ「質の高い高配当株」ですが、「割安ではない」「増配は業績次第」 という2点は理解して持ちたい銘柄です。

総合評価

| 指標 | 評価 | コメント |

|---|---|---|

| ① 配当利回り | 〇 | 約3.9%。4%弱だが業績裏打ちの普通配当 |

| ② 配当性向 | 〇 | 約50%(会社目標)。総還元性向は70%超 |

| ③ 連続増配 | ◎ | 14期連続・15期見込み。上場来一度も後退なし |

| ④ 業績 | ◎ | 15期連続最高益・営業利益率70%超の超高収益 |

| ⑤ PER/PBR | ◎/△ | PER約12.6倍は妥当。PBR約1.7倍で割安ではない |

利回り・連続増配・業績・収益力は文句なし。唯一の弱点は 「割安ではない」 こと。「安く買いたい」なら不向き、「質の高い会社を長く持ちたい」なら有力候補、という評価になります。

まとめ

| 項目 | 内容 |

|---|---|

| 事業 | 独立系最大手の信用保証(住宅ローン等) |

| 配当利回り | 約3.9%(2027年3月期予想123円ベース) |

| 配当性向 | 約50%(会社目標・総還元性向は70%超) |

| 連続増配 | 14期連続・15期見込み(上場来後退なし) |

| 業績 | 15期連続最高益・営業利益率70%超 |

| 割安度 | PER約12.6倍は妥当・PBR約1.7倍で割安ではない |

| 注意点 | 割安ではない・住宅ローン依存・累進配当ではない |

全国保証(7164)は、「利回り約4% × 14期連続増配 × 営業利益率70%超」 という質の高さと、「PBR1.7倍で割安ではない」 という割り切りが必要な銘柄でした。

高配当株というと「割安さ」に目が行きがちですが、全国保証は “安さ”ではなく“質”で選ぶ高配当株。利回りの数字だけでなく、「その配当を生み出す会社がどれだけ強いか」 まで見る——5指標で分解すると、その視点の大切さがよくわかります。次回も、高配当株を1銘柄ずつ冷静に分析していきます。

📈 ちゃぴっとが5年使っている

楽天証券

私が個別株・NISA・投信積立まで

これ1つで管理している証券会社です。

- ✅ NISAと特定口座を1画面で管理

- ✅ 楽天ポイントで投信積立OK

- ✅ 1株から買える「かぶミニ」対応

- ✅ 口座開設・口座管理料すべて無料

※ちゃぴっとが実際に使っているサービス

データ出典・基準日

・株価・PER・PBR・予想配当利回り:Yahoo!ファイナンス(2026年7月14日終値時点)

・配当・株式分割:全国保証 IR/決算短信・決算説明資料・IRBANK(分割調整後)

・連続増配年数:分割調整後の配当推移からのカウント(2013年3月期を起点に増配継続。会社は連続増配年数を公式には掲げていません)

・業績(2026年3月期実績):会社決算短信

・株主還元方針(配当性向50%・総還元性向70%超):2025年5月 決算説明資料

※株価・配当利回りは日々変動します。実際の投資判断時には最新の数値をご確認ください。

※本記事は個人の投資記録および情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資の最終判断は、必ずご自身の責任と判断で行ってください。

ちゃぴっと

コメント