40代会社員のちゃぴっとです。

特定口座の保有24銘柄まとめ の中から、今回は アステラス製薬(4503) を取り上げます。

国内製薬大手の一角で、前立腺がん治療薬「イクスタンジ」を主力に持つ会社。2026年3月期で14期連続増配、株主還元を重視する「ディフェンシブな配当株」として持っています。

買ったのは2024年6月、1,490円の下落局面で100株。1度買って売った銘柄を、再度割安で買い直したという珍しいパターンです。いまは 含み益+8.3万円(+56%)、買値ベース利回りは 5%超 まで育ちました。

保有状況(2026年5月15日終値時点)

| 項目 | 内容 |

|---|---|

| 銘柄 | アステラス製薬(4503) |

| 株数 | 100株(特定口座) |

| 平均取得価格 | 1,490円(2024年6月買付) |

| 取得総額 | 149,000円 |

| 現在値 | 2,324.5円(2026/5/15 終値) |

| 評価額 | 232,450円 |

| 含み益 | +83,450円(約+56.0%) |

| 現在配当利回り | 約3.44%(2027年3月期予想配当ベース) |

| 買値ベース利回り | 約5.37%(2027年3月期予想配当ベース) |

| 口座 | 特定口座 |

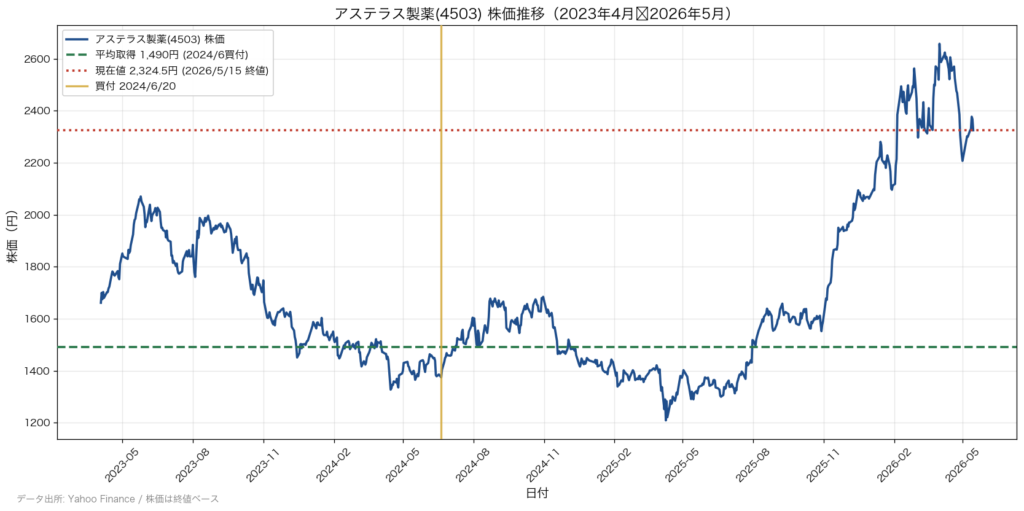

ここ3年のチャート

2024年6月に1,490円で買付。買付後は一時1,400円台前半まで下落する場面もありましたが、足元では2,300円台まで戻し、含み益+56% まで育っています。

アステラス製薬ってどんな会社?

アステラス製薬は 国内製薬大手の一角。山之内製薬と藤沢薬品工業が2005年に合併して誕生した会社です。

主な事業領域

- がん:イクスタンジ(前立腺がん)、パドセブ(尿路上皮がん)

- 泌尿器:ベタニス(過活動膀胱)

- 移植・免疫:プログラフ(免疫抑制剤)

- 更年期障害:ベオーザ(中等度〜重度の血管運動症状)

主力薬イクスタンジ

前立腺がん治療薬イクスタンジは、2024年3月期で売上7,505億円 を稼ぐ会社の屋台骨。グローバルで処方される世界的な大型薬です。

業績の足元

| 指標 | 2026年3月期実績 |

|---|---|

| 売上収益 | 2兆1,392億円(前期比 +11.9%) |

| コア営業利益 | 5,557億円(前期比 +41.6%) |

主力薬の売上拡大とコスト改善で 大幅な増収増益 を達成しています。

買った理由:高配当狙い+下落局面で割安と判断

私がアステラス製薬を買った理由は2つです。

- 高配当狙い:配当利回り3〜4%台、14期連続増配の安定した還元方針

- 下落局面で割安と判断:2024年6月時点で1,400円台まで下げており、配当利回り的にも割安感があった

実は私は 同じ銘柄を一度買って売っています。2023年2月に1,922円で100株買付→2023年5月に2,330円で売却(売却益+約4万円)。その後、1年経って下げてきたところで「もう一度、長く持つ前提で」買い直しました。

| 買付日 | 区分 | 株数 | 単価 | 取得金額 | 備考 |

|---|---|---|---|---|---|

| 2023年2月16日 | 特定口座 | 100株 | 1,922円 | 192,315円 | (2023/5/24売却@2,330円・売却益+約4万円) |

| 2024年6月20日 | 特定口座 | 100株 | 1,490円 | 149,000円 | 現在保有分 |

短期で売って下げで買い直す — 私はあまりやらないスタイルですが、アステラス製薬では結果的にそうなりました。

配当の推移:14期連続増配中

アステラス製薬は 2013年3月期から増配を続けており、2026年3月期で14期連続増配 を達成。配当額は14年で 25円→78円(約3.1倍) という、長期で見ても累進的な配当姿勢です。

直近5期の推移は次の通り。

| 決算期 | 中間 | 期末 | 年間合計 |

|---|---|---|---|

| 2023年3月期 | 30円 | 30円 | 60円 |

| 2024年3月期 | 35円 | 35円 | 70円 |

| 2025年3月期 | 37円 | 37円 | 74円 |

| 2026年3月期(実績) | 39円 | 39円 | 78円 |

| 2027年3月期(予想) | 40円 | 40円 | 80円 |

私の買値1,490円で換算すると、2027年3月期予想80円なら 買値ベース利回り 約5.37% という水準です。

株主優待:なし

アステラス製薬は 株主優待制度なし。配当による還元に集約しています。私はそれを承知の上で「配当だけ」目当てで買っています。

今後の方針:100株を長期保有

売る予定はありません。100株のまま長期保有 していきます。

理由は3つ。

- 買値ベース利回り 約5.37%:1,490円ベースで十分な水準

- 14期連続増配の還元姿勢:継続性が見える

- ディフェンシブセクター:景気変動に強い薬品株は、ポートフォリオの安定剤として残しておきたい

まとめ:含み益+8.3万円、ディフェンシブ枠として持ち続ける

買付から約2年で、評価額は 149,000円 → 232,450円。含み益は +8.3万円(+56%) まで育ちました。

| 項目 | 内容 |

|---|---|

| 銘柄 | アステラス製薬(4503) |

| 現在の保有 | 特定口座 100株 |

| 平均取得価格 | 1,490円(2024年6月買付) |

| 現在値 / 含み益 | 2,324.5円 / +8.3万円(+56.0%) |

| 年間配当(予想) | 1株80円 → 年間 8,000円 |

| 買値ベース利回り | 約5.37% |

| 優待 | なし(配当に集約) |

| 連続増配 | 14期連続(2013年3月期〜2026年3月期実績) |

| 買った理由 | 高配当狙い・下落局面で割安と判断 |

| 今後の方針 | 100株を長期保有 |

派手なリターンではなく、毎年安定して配当を積み上げる「ディフェンシブな配当株」 として、ポートフォリオに置いておきたい1銘柄です。

ちゃぴっと

コメント